Titre de la page...

EXONERATIONS FISCALES ET SOCIALE DES CONTRATS « PREVOYANCE ET SANTE » :

Les cotisations de contrats de prévoyance et de frais de santé peuvent bénéficier d'exonération sociale et de déductibilité fiscale (c'est-à-dire qu'elles peuvent être exclues de l'impôt et ne pas faire l'objet de charges sociales). Sont concernées, les cotisations finançant des prestations de prévoyance complémentaire et de "complémentaire santé" complétant celles servies par le régime d'assurance maladie obligatoire de base.

COMMENT BÉNÉFICIER D'EXONÉRATION SOCIALE ET DE DÉDUCTIBILITÉ FISCALE ?

Pour bénéficier de ce régime dit "de faveur", le contrat de prévoyance et frais de santé doit :

· être mis en place par un accord collectif, un référendum ou une décision unilatérale de l'employeur,

· être collectif, c'est-à-dire concerner l'ensemble du personnel ou une catégorie objective de salariés (définie selon 5 critères de référence, sous réserve de respecter le principe d'égalité de traitement),

· être obligatoire, c'est-à-dire que tous les salariés doivent en bénéficier sauf s'ils peuvent bénéficier, à leur demande, d'une dispense d'affiliation.

· être mis en œuvre par des organismes gestionnaires habilités : il s'agit exclusivement d'organismes d'assurance (entreprises d'assurance, institutions de prévoyance ou mutuelle),

· respecter les obligations du "contrat responsable",

· ne doit pas venir en remplacement d'un élément de rémunération supprimé.

QUELLE EST LA LIMITE D'EXONÉRATION FISCALE DE COTISATIONS PRÉVOYANCE (PATRONALE ET SALARIALE) ?

Les cotisations salariales et patronales finançant le régime complémentaire de prévoyance (dès lors qu'elles respectent les conditions mentionnées ci-dessus) sont déductibles des revenus imposables dans une certaine limite (par an et par salarié).

Il en est de même pour les cotisations salariales finançant le régime frais de santé.

Les limites fiscales :

.JPG)

En revanche, la cotisation patronale finançant le régime frais de santé est imposable dès le 1er euro.

IMPORTANT

Vous ne souhaitez pas souscrire de renfort dans le cadre d’un contrat collectif ?La contribution patronale de l'employeur est également soumise au forfait social (8 %) sauf pour les entreprises de moins de 11 salariés, à la CSG (9,20 %) et à la CRDS (0,50 %) dès le 1er euro.

QUELLE EXONÉRATION SOCIALE POUR LES COTISATIONS PATRONALES DE PRÉVOYANCE ET SANTE ?

La cotisation patronale de prévoyance et santé est exclue de l'assiette des cotisations sociales dans la limite d'un certain plafond (par an et par salarié).

La rémunération à prendre en compte pour le calcul de l'exonération est celle soumise à cotisations sociales.

En cas d'excédent, celui-ci est réintégré dans l'assiette des cotisations sociales.

Les limites sociales :

.JPG)

EXONERATIONS FISCALES ET SOCIALE DES CONTRATS « PER OBLIGATOIRE » :

QUELLE EXONÉRATION FISCALE POUR LES COTISATIONS PATRONALES PER OBLIGATOIRE ( EX ARTICLE 83) ?

Les versements obligatoires de l'employeur et du salarié sont exonérés d'impôt sur le revenu, jusqu'à hauteur de 8 % de la rémunération annuelle brute, plafonnée à 8 fois le Plafond de la Sécurité sociale.

QUELLE EXONÉRATION SOCIALE POUR LES COTISATIONS PATRONALES PER OBLIGATOIRE ?

Les cotisations obligatoires versées par l’employeur sont exonérées de cotisations sociales dans une certaine limite propre à chaque salarié bénéficiaire.

Cette limite correspond à la plus élevée des 2 sommes suivantes :

- 5 % du Plafond annuel de la Sécurité sociale (soit 2 056,8€ en 2021);

- ou 5 % de la rémunération brute du salarié, dans la limite de 5 fois le Plafond de la Sécurité sociale (soit un maximum de 10 284 € en 2020).

On retire cependant de ce montant celui de l'abondement éventuel au Perco (s'il y en a un dans l'entreprise) à hauteur de son montant exclu de l’assiette des cotisations de Sécurité sociale, soit 16 % du PASS (soit un maximum de 6 581,76 € en 2021).

La part des versements de l'employeur qui dépasse ce plafond est soumise aux cotisations sociales habituelles.

Les contributions de l’employeur aux contrats « PER Entreprises » sont soumises à la CSG/CRDS, au taux applicable aux salaires (respectivement 9,2 % et 0.5 %), dès le premier euro. Par exception, l’administration admet la déductibilité de la CSG à hauteur de 6.8 %.

Par ailleurs, les versements de l'employeur sont soumis à une contribution dénommée « forfait social » au taux de 20 %. Le forfait social s’applique uniquement sur la partie exonérée de cotisations sociales (elle ne s’applique pas à la part des versements qui dépassent le plafond d’exonération des cotisations sociales).

QUELLE EXONÉRATION FISCALE POUR LES COTISATIONS SALARIALES PER OBLIGATOIRE ( EX ARTICLE 83) ?

Sur les versements

a) Les cotisations obligatoires

Les versements obligatoires de l'employeur et du salarié sont exonérés d'impôt sur le revenu, jusqu'à hauteur de 8 % de la rémunération annuelle brute, plafonnée à 8 fois le Plafond de la Sécurité sociale.

On retire cependant de ce montant l’abondement éventuellement versé par l'employeur au salarié dans le cadre d'un Perco. La part des versements qui dépasse cette limite est ajoutée au revenu pour l'imposition. La limite de déduction s’applique à l’ensemble des cotisations ou primes versées à un contrat de retraite supplémentaire à adhésion obligatoire, ce qui inclut les sommes issues d’un Compte épargne-temps (CET) ou, en l’absence de CET, les jours de repos non pris, dans la limite de 10 par an.

b) Les versements volontaires

Les versements volontaires des salariés sont déductibles dans la limite de 10 % de la rémunération annuelle brute de l’année précédant celle des versements, plafonnée à 8 fois le Plafond de la Sécurité sociale de l’année précédant celle des versements ou dans la limite de 10 % de ce même plafond si c'est plus avantageux.

On retire cependant de ce montant :

- toutes les sommes versées par l'employeur ou le salarié sur des contrats d’épargne retraite constitués dans le cadre professionnel ;

- l’abondement de l’employeur au Perco s'il y en a un ;

- les jours de congés versés sur un CET et affectés au Perco ou au contrat « PER Entreprises » dans la limite du nombre de jours exonérés d’impôt sur le revenu (10 jours);

- en l’absence de CET, de jours de repos non pris, dans la limite du nombre de jours exonérés d’impôt sur le revenu (10 jours).

À noter que si le total de ces versements n'atteint pas ce plafond, la différence peut être reportée sur les 3 années suivantes.

Les couples mariés et les partenaires d’un Pacs soumis à une imposition commune peuvent demander la mutualisation de leurs plafonds de déduction. Cette option est annuelle.

L'Impôt sur la fortune immobilière (IFI)

Les contrats « PER Entreprises » sont des contrats non rachetables, c’est-à-dire que les sommes versées sur le contrat ne peuvent pas être perçues avant la retraite (sauf en cas d’« accidents de la vie » : décès du conjoint, invalidité de 2ème ou 3ème catégorie, fin de droit au chômage, etc.). De ce fait, ces contrats sont exclus de l’impôt sur la fortune immobilière.

La CSG-CRDS

Les cotisations obligatoires sont soumises, comme le salaire, à la CSG (9,2 %) et à la CRDS (0,5 %). En théorie, la CSG et la CRDS sont à la charge du salarié. En pratique, c'est l'entreprise qui prélève ces contributions à la source et les verse aux organismes sociaux.

Sur les rentes

La rente est soumise à l'impôt sur le revenu (après abattement de 10 %), à la CSG (au taux normal de 8,3 %, au taux médian de 6,6 % ou au taux réduit de 3,8 %), à la CRDS (0,5 %), à la cotisation maladie (1 %) et à la Contribution additionnelle de solidarité pour l'autonomie (Casa) de 0,3 %.

Si au moment de la liquidation, la rente s'élève à moins de 40 € par mois, l’assureur a la possibilité de verser l’épargne sous forme de capital. Dans ce cas, son montant est, au choix du bénéficiaire, soumis soit à l'impôt sur le revenu au barème normal, soit à un prélèvement libératoire de 7,5 % (après abattement de 10 % non plafonné).

En cas de décès

En cas de décès du salarié avant la liquidation de son PER Entreprises, l’épargne-retraite est versée sous forme de capital aux bénéficiaires librement désignés par le salarié.

Le capital ainsi versé est totalement exonéré de droits de succession, quel que soit le bénéficiaire.

EXONERATIONS FISCALES ET SOCIALE DES CONTRATS A PRESTATION DEFINIES « ARTICLE 39 » :

Fiscalité et charges sociales sur les versements de l'employeur

Les cotisations de l'entreprise sont intégralement déductibles du résultat imposable de l'entreprise et ne sont pas soumises aux charges sociales patronales, ni à la CSG-CRDS, ni au forfait social.

En revanche, l'employeur doit verser une contribution aux organismes sociaux appelée contribution sociale employeur.

Dans les contrats « article 39 » ancienne formule, cette contribution s'applique au choix :

soit sur les primes qu'ils versent à l'assureur qui gère le contrat à hauteur de 24 % ;

soit sur les rentes versées au bénéficiaire retraité à hauteur de 32 %.

L'employeur paie donc cette contribution soit au moment de la phase d'épargne, soit au moment de la phase de versement de la rente.

Ce choix doit être effectué dans un délai de 2 mois maximum qui suit la date de création du régime dans l’entreprise. A défaut, l’entreprise est redevable de la contribution sur les primes et sur les rentes jusqu’à la date de clôture de l’exercice comptable au cours duquel elle procède à ce choix.

Avec la nouvelle formule, la contribution employeur est sur les primes uniquement et est fixée à un taux de 29,7 %.

Fiscalité et charges sociales pour les salariés

L'impôt sur le revenu et les charges sociales

Les cotisations versées par l'employeur n'entrent pas dans le salaire. Le salarié n'acquitte donc ni impôt, ni cotisation de Sécurité sociale, ni CSG-CRDS sur ces sommes.

La rente, par contre, est soumise à l'impôt sur le revenu (après abattement de 10 %), à la CSG (8,3 %), à la CRDS ou Contribution au remboursement de la dette sociale

Impôt créé pour résorber le déficit de la Sécurité sociale. Les pensions de retraites y sont soumises, hors certains cas d'exonération.

(0,5 %), à la Contribution additionnelle de solidarité pour l’autonomie (Casa) (0,3 %) ainsi qu'aux cotisations maladie (1 %).

La contribution sociale

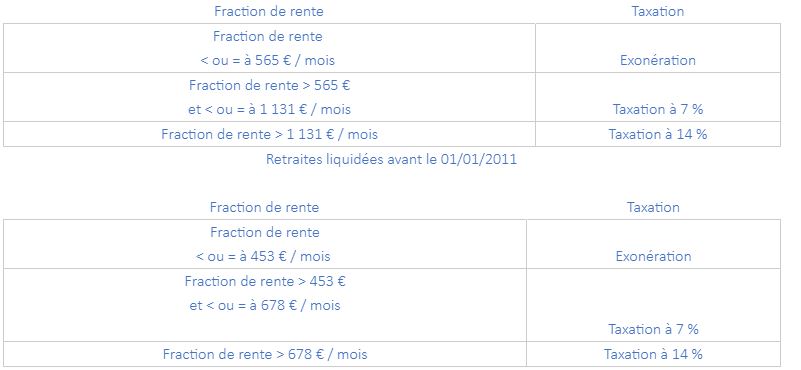

Les rentes issues de l'article 39, sont soumises à une contribution sociale à la charge du bénéficiaire de la rente (le salarié retraité). Cette contribution a été créée dans le cadre de la loi de financement de la Sécurité sociale pour 2011. Les modalités de calcul diffèrent selon que les rentes ont été liquidées avant ou après le 1er janvier 2011.

Tableau récapitulatif au 01/01/20

Retraites liquidées à compter du 01/01/2011

Cette contribution sociale n'est qu'en partie déductible de l'impôt sur le revenu : la contribution versée sur la part de la pension inférieure à 1 000 € est déductible ; mais la part de contribution correspondant à la part de la pension supérieure à 1 000 €, en revanche, ne l'est pas.